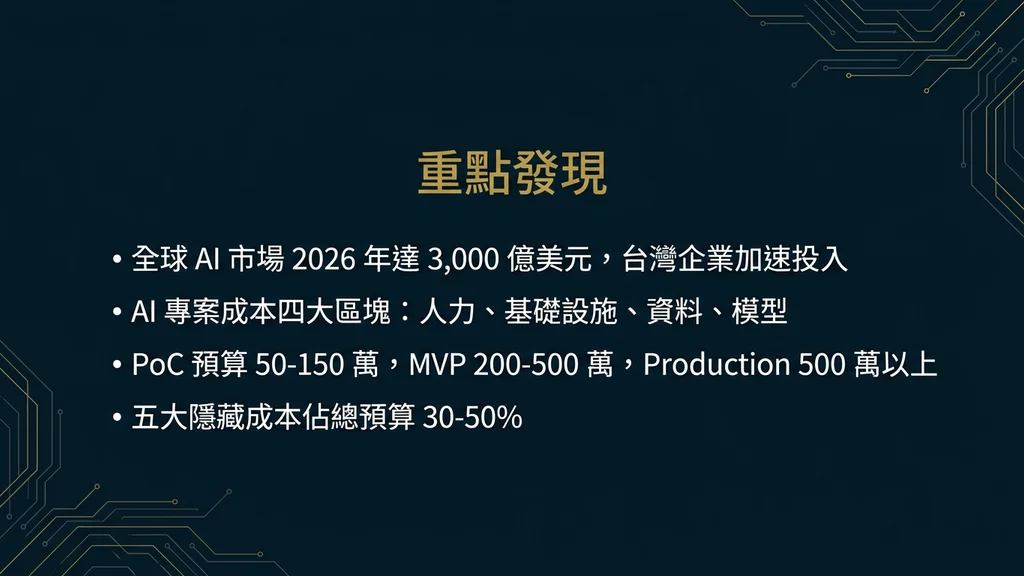

- 全球 AI 支出在 2026 年將達到 2.52 兆美元[2],但 BCG 調查顯示 75% 的企業將 AI 列為前三大優先事項,卻僅有 25% 真正實現價值[3]——預算編列的精準度直接決定專案成敗

- AI 專案的成本結構中,資料準備佔 30-40%、模型開發 20-25%、整合部署 15-20%、持續維運 15-20%——多數企業嚴重低估資料準備與維運的比重,是預算超支的首要原因

- MIT Technology Review 調查顯示,2023 年 Q3 有 79% 的企業計畫在一年內部署 GenAI,但到 2024 年 5 月僅有 5% 真正進入生產環境[5]——從 PoC 到 Production 的成本鴻溝遠超預期

- 台灣行政院 2025-2028 年投入 1,900 億新台幣於十大 AI 基礎建設[14],搭配 SBIR、SIIR 等補助計畫,企業最高可抵減 30-50% 的 AI 專案前期成本

一、AI 投資的全球規模與台灣定位

在討論具體成本之前,先看清楚 AI 投資的全球趨勢——這不僅是技術議題,更是企業生存議題。

Gartner 預測 2026 年全球 AI 支出將達到 2.52 兆美元,年增率 44%[2]。其中生成式 AI 支出在 2025 年就已達到 6,440 億美元,較 2024 年成長 76.4%[12]。McKinsey Global Institute 估算生成式 AI 每年可為全球經濟新增 2.6 至 4.4 兆美元的價值[1],其中 75% 的價值集中在四大領域:客戶營運、行銷與銷售、軟體工程、以及研發。

Stanford HAI 的 AI Index 2025 報告[7]提供了更精確的投資數據:2024 年全球企業 AI 總投資達到 2,523 億美元,私人投資年增 44.5%,生成式 AI 吸引了 339 億美元。值得注意的是,GPT-3.5 級別系統的推論成本在兩年內下降了 280 倍——這意味著同樣的 AI 能力,今天的部署成本已大幅降低。

McKinsey 2025 年初的調查[9]顯示,92% 的企業計畫在未來三年增加 AI 投資,但僅有 1% 的領導者認為自家企業在 AI 部署上達到「成熟」水平。47% 的高管認為企業在 AI 上推進得太慢。這種「大量投資但效果有限」的現象,根源之一就是成本結構的認知偏差——企業將過多預算放在模型開發的「冰山一角」,而忽略了更大的隱性成本。

台灣方面,行政院在 2025 年啟動十大 AI 基礎建設計畫,2025-2028 年投入新台幣 1,900 億元[14],涵蓋矽光子、量子技術、AI 機器人等領域。配合既有的 SBIR、SIIR、CITD 等補助計畫,台灣企業的 AI 專案前期投資可獲得顯著的政府補助支持。

二、AI 專案成本結構的四大區塊

BCG 的「10-20-70 框架」[3]指出,AI 價值實現中僅 10% 來自演算法,20% 來自資料與技術,70% 來自人員、流程與文化變革。這個比例在成本面同樣適用——但多數企業的預算分配恰好相反,把大部分資源投入技術開發,對流程變革投入不足。

2.1 資料準備(佔比 30-40%)

Deloitte 的第七版企業 AI 調查[4]揭示了一個殘酷的現實:認為自家企業資料管理「準備充分」的比例從前一年的高點驟降至 40%,技術基礎設施準備度降至 43%。AI 專案最大的成本黑洞往往不在模型本身,而在資料。

資料準備的具體成本項目包括:

- 資料盤點與評估:盤點現有資料源、評估品質、識別缺口。中型專案約需 2-4 週、1-2 位資料工程師

- 資料清洗與標準化:處理缺失值、異常值、格式不一致。這往往是最耗時的環節,可佔整體資料準備時間的 60%

- 資料標註:監督式學習專案的核心成本。視複雜度不同,每筆資料的標註成本從幾元到數百元不等。專業領域(醫療影像、法律文件)的標註需要領域專家,成本更高

- 資料管線建設:建立自動化的資料擷取、轉換、載入(ETL)流程,確保模型在上線後能持續獲得新資料

- 資料儲存與運算基礎設施:雲端儲存、資料庫、資料湖的建設或租用成本

2.2 模型開發(佔比 20-25%)

這是多數企業「以為」佔大頭、但實際上佔比較低的部分:

- 模型架構設計與選型:根據場景需求選擇合適的模型架構——不是每個問題都需要大型語言模型,有時 XGBoost 就足夠

- 模型訓練與調參:GPU/TPU 的運算成本。Stanford HAI 報告[7]指出推論成本已大幅下降,但大規模自訂模型的訓練成本仍然可觀

- Fine-tuning 與 RAG 開發:在生成式 AI 時代,企業更常採用 Fine-tuning 或 RAG(檢索增強生成)而非從頭訓練,大幅降低了開發成本

- 模型評估與測試:準確率、延遲、公平性、可解釋性的全面測試

2.3 整合部署(佔比 15-20%)

MIT Technology Review 的調查[5]清楚展示了「部署鴻溝」:60% 的企業在評估 AI 工具、20% 到達試點階段、但僅 5% 真正進入生產環境。從 PoC 到 Production 的轉化成本包括:

- 系統整合:將 AI 模型接入企業既有系統(ERP、CRM、MES)的 API 開發與測試

- 推論系統建設:建構可處理生產級流量的推論基礎設施——容器化部署、負載均衡、自動擴展

- 安全與合規:資料加密、存取控制、稽核日誌、產業法規合規(尤其金融、醫療、政府)

- 使用者介面開發:讓終端使用者能方便操作 AI 系統的前端開發

2.4 持續維運(佔比 15-20%,年化)

這是最容易被忽略、卻可能是長期最大成本項目的環節:

- 模型監控:Data Drift 偵測、Model Drift 告警、效能指標追蹤

- 定期重訓練:隨著資料分布變化,模型需要定期更新。重訓練頻率從每月到每季不等

- 推論成本:API 呼叫費用或自建推論伺服器的運維成本。Gartner 指出 GenAI 支出中 80% 投入硬體[12]

- 技術債務管理:隨著 AI 系統迭代,程式碼品質、依賴管理、版本相容性的持續維護

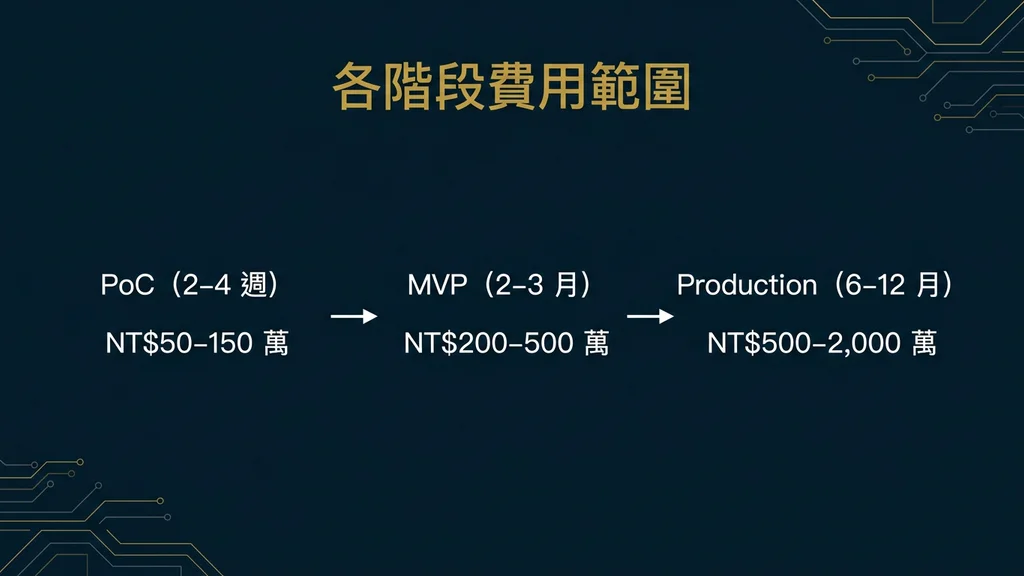

三、PoC → MVP → Production 各階段費用範圍

以下費用範圍基於台灣市場的 AI 專案行情,依企業規模與場景複雜度分為三個層級:

3.1 概念驗證(PoC)— 4 至 12 週

| 項目 | 小型(簡單場景) | 中型(標準場景) | 大型(複雜場景) |

|---|---|---|---|

| 範圍 | 單一模型、小樣本 | 多模型比較、中等資料 | 多模型、大規模資料、合規 |

| 時程 | 4-6 週 | 6-8 週 | 8-12 週 |

| 費用區間 | NT$30-80 萬 | NT$80-200 萬 | NT$200-500 萬 |

| 典型場景 | 文件分類、簡單預測 | 客服智慧化、品質預測 | 風控模型、多模態分析 |

PoC 的核心目的不是交付完美的系統,而是驗證三件事:技術可行性(這個問題能用 AI 解嗎?)、資料可用性(你的資料品質足以支撐嗎?)、以及商業價值(預期效益是否值得投資?)。RAND Corporation 的研究[6]指出,80% 的 AI 專案失敗可追溯至問題定義不清——PoC 階段正是釐清問題的關鍵窗口。

3.2 最小可行產品(MVP)— 3 至 6 個月

| 項目 | 小型 | 中型 | 大型 |

|---|---|---|---|

| 範圍 | 單一模組上線、有限用戶 | 多模組、部門級部署 | 企業級系統、跨部門整合 |

| 時程 | 3-4 個月 | 4-5 個月 | 5-6 個月 |

| 費用區間 | NT$100-300 萬 | NT$300-800 萬 | NT$800-2,000 萬 |

| 含括內容 | 模型 + API + 基礎 UI | 模型 + 整合 + 監控 + UI | 全棧 + 合規 + 培訓 |

3.3 正式上線與維運(Production)— 持續投資

| 項目 | 小型 | 中型 | 大型 |

|---|---|---|---|

| 一次性上線成本 | NT$50-150 萬 | NT$150-500 萬 | NT$500-1,500 萬 |

| 年化維運成本 | NT$30-80 萬/年 | NT$80-250 萬/年 | NT$250-800 萬/年 |

| 含括內容 | 基礎監控 + 季度重訓練 | 完整 MLOps + 月度重訓練 | 專屬維運團隊 + 持續優化 |

MIT Technology Review 的數據[5]顯示,企業在 AI 原生應用上的平均月支出在 2025 年達到 85,521 美元(約 NT$270 萬/月),較 2024 年成長 36%。計畫投資超過 10 萬美元/月的企業比例從 20% 翻倍至 45%。這些數字反映的是全球大型企業的水準,台灣中型企業的支出通常在這個數字的 1/5 至 1/3。

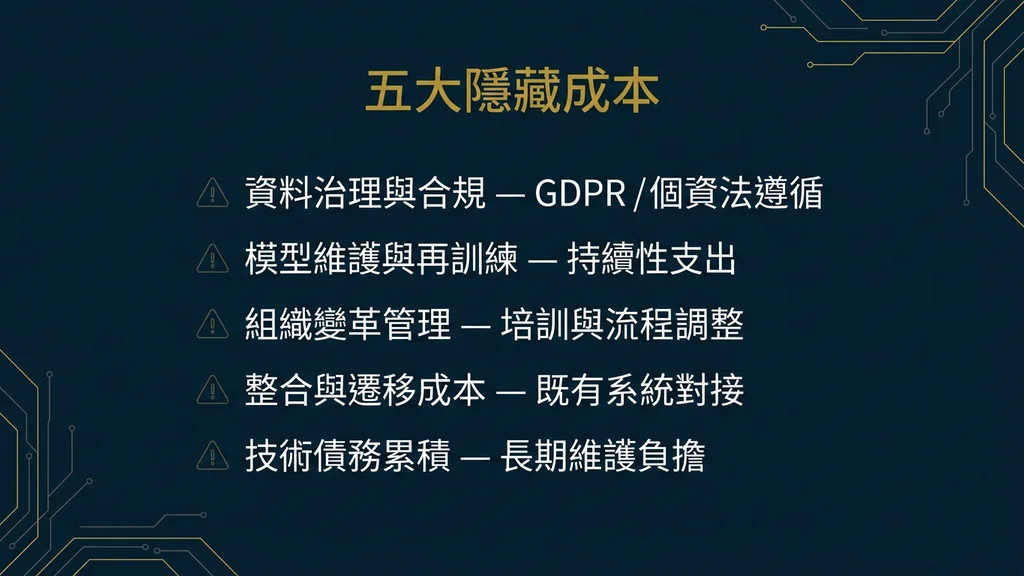

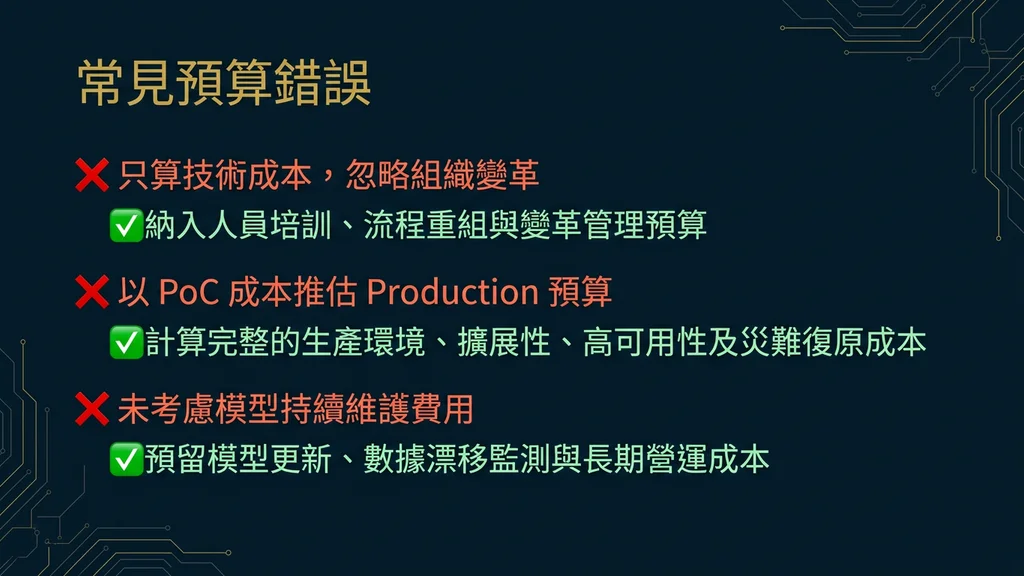

四、五大隱藏成本:預算超支的真正元凶

RAND Corporation 的研究[6]發現 AI 專案的失敗率超過 80%——是非 AI IT 專案的兩倍。預算超支是失敗的重要推手,而隱藏成本是超支的主因。

4.1 資料清理的冰山效應

企業在編列預算時通常只看到「需要的」資料,而忽略了「實際狀態的」資料。真實場景中,資料清理的工作量往往是預期的 2-3 倍:資料格式不一致(不同系統匯出的日期格式不同)、缺失值比例超出預期、歷史資料的標註品質低落、以及各部門資料之間的關聯鍵不一致。建議在預算中為資料清理預留 30-50% 的額外空間。

4.2 組織變革管理成本

HBR 的分析[13]指出,AI 導入停滯的核心原因不是技術,而是員工對自身角色、身份認同與工作安全感的焦慮。BCG 的 10-20-70 框架[3]中,70% 的價值來自人員與流程——這也意味著 70% 的挑戰在這裡。變革管理的成本包括:

- 全員 AI 素養培訓:從高管到第一線員工,理解 AI 的能力與限制

- 流程重設計:將 AI 能力嵌入既有業務流程,而非在現有流程旁邊「加掛」一個 AI 工具

- 變革溝通:消除「AI 取代我」的恐懼,建立「AI 輔助我」的認知

4.3 機會成本與內部人力投入

AI 專案需要業務部門大量的時間投入——需求定義、資料提供、成果驗收、使用者測試。這些時間投入很少被列入正式預算,但對業務部門而言是真實的機會成本。McKinsey 的調查[9]顯示,員工在日常工作中使用 AI 的比例是領導者預期的三倍——這代表 AI 專案一旦啟動,內部的關注與資源投入會遠超預期。

4.4 迭代與範疇蔓延

AI 專案的探索性特質使得範疇蔓延(scope creep)比傳統軟體專案更常見。PoC 階段發現的新機會、使用者測試後的新需求、以及技術限制帶來的方案調整,都可能導致預算追加。建議在初始預算中預留 20-30% 的「迭代緩衝」。

4.5 供應商轉換成本

如果第一個供應商無法交付令人滿意的成果,更換供應商的成本不僅是「再付一次開發費」,還包括:新供應商的學習曲線、資料與模型的移轉工作、以及團隊信心的重建。這正是為什麼慎選 AI 委外供應商是預算控管的第一道防線。

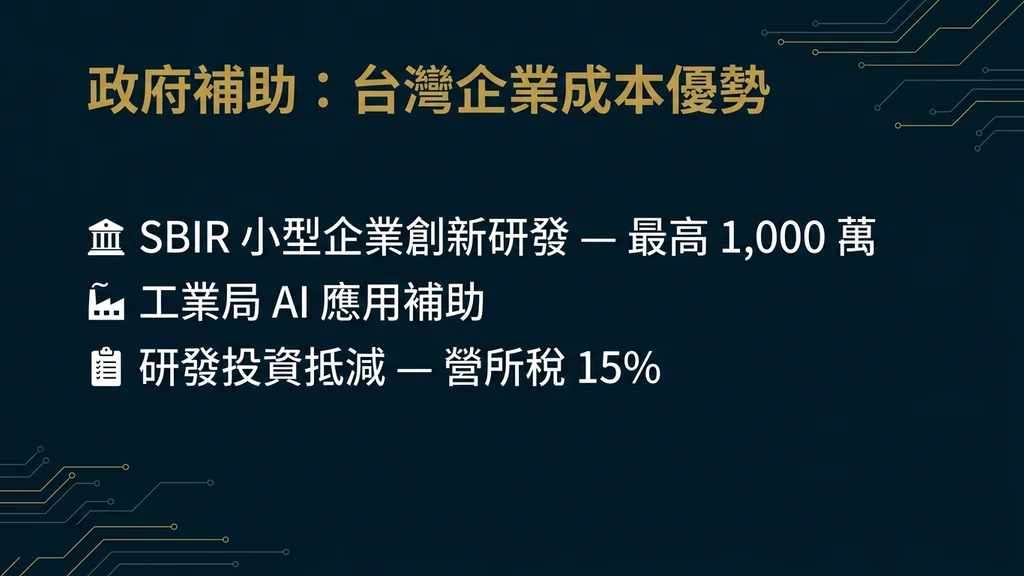

五、政府補助抵減:台灣企業的成本優勢

台灣行政院 2025 年啟動的十大 AI 基礎建設計畫[14],加上既有的多項補助方案,為企業 AI 投資提供了顯著的成本抵減:

| 補助方案 | 最高金額 | 適用對象 | AI 相關性 |

|---|---|---|---|

| SBIR Phase 2 | NT$1,000 萬 | 中小企業 | AI 技術研發專案 |

| SIIR | NT$1,000 萬 | 服務業 | AI 服務創新 |

| CITD | NT$1,000 萬 | 製造業 | AI 智慧製造 |

| 智慧化經營效能計畫 | 依審查 | 各產業 | AI 導入輔導 |

以一個中型 AI 專案為例(總預算 NT$500 萬):若成功申請 SBIR Phase 2 補助 NT$200 萬(補助比例 40%),加上台灣企業所得稅的研發投資抵減(最高 25%),實際自付成本可降至 NT$225-275 萬——幾乎是原始預算的一半。

更多補助方案的詳細申請策略,請參考我們的 AI 補助全攻略。

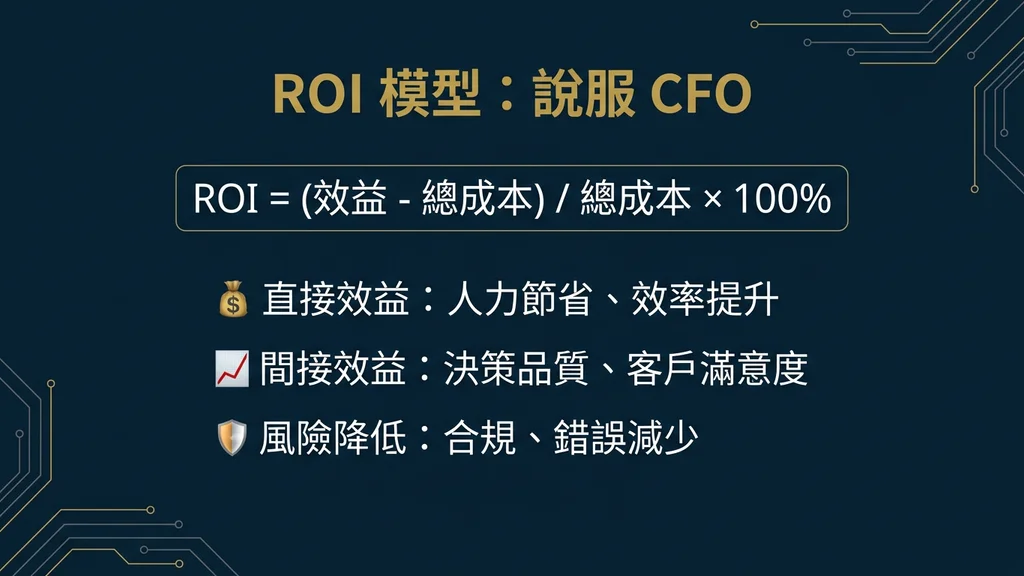

六、ROI 模型:如何說服 CFO

HBR 最近的 CEO 圓桌會議[11]深入討論了 AI 的 ROI 衡量問題。與傳統 IT 投資不同,AI 專案的 ROI 需要從「成本避免」與「營收增長」兩個維度同時計算。

6.1 成本避免型 ROI

最容易量化、也最容易說服 CFO 的維度:

- 人力成本節省:AI 自動化後釋放的 FTE(全職等效人力)× 年薪成本

- 錯誤成本降低:品質瑕疵率下降帶來的退貨、重工、賠償減少

- 流程效率提升:處理時間縮短帶來的吞吐量提升(例如:審核時間從 3 天降至 2 小時)

- 停機成本避免:預測性維護避免的非計畫停機損失(製造業場景中特別顯著)

6.2 營收增長型 ROI

較難量化但長期價值更大的維度:

- 個人化推薦帶來的交叉銷售:推薦系統提升的客單價與購買頻率

- 客戶留存率提升:AI 驅動的客戶流失預警與主動挽留

- 新產品/服務機會:AI 能力催生的全新商業模式

- 決策速度加快:從數據到洞察的時間縮短,帶來的市場反應速度優勢

6.3 ROI 計算框架

建議採用三年 NPV(淨現值)模型:

第一年:高投入、低回報。PoC + MVP + 上線,主要是成本支出期。預期回報約為總投資的 10-20%(主要來自快速見效的自動化場景)。

第二年:效益顯現期。系統穩定運行、使用者熟練度提升、開始擴展到更多場景。預期累積回報達到總投資的 80-150%。

第三年:規模化效益期。AI 能力嵌入核心流程、持續優化帶來的邊際效益。預期累積回報達到總投資的 200-400%。

BCG 的調查[3]顯示,60% 的企業缺乏明確的 AI 財務 KPI——這正是 CFO 對 AI 投資持保留態度的主因。提供清晰、可量化、有時間節點的 ROI 模型,是獲得投資核准的關鍵。

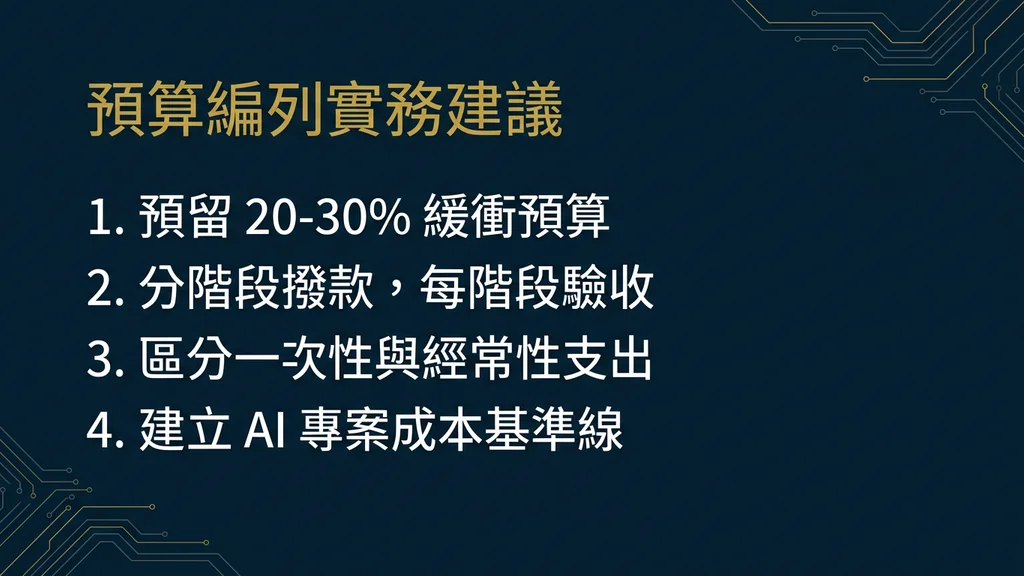

七、預算編列的實務建議

Forrester 預測[10],企業將在 2026 年遞延 25% 的計畫 AI 支出至 2027 年——這反映了企業在 AI 預算編列上的不確定性。以下是基於實務經驗的預算建議:

7.1 分階段投資,避免一次性大額投入

建議採用「階段門檻」(Stage-Gate)模式:每個階段結束時評估成果,再決定是否投入下一階段。PoC 階段的投資通常佔總預算的 10-15%,但能在早期驗證技術可行性與資料可用性,避免在錯誤的方向上投入過多資源。

7.2 預留充足的資料準備預算

根據 Deloitte 的調查[4],資料管理準備度持續下降,意味著多數企業的資料現況比自己想像的更糟。建議資料準備預算至少佔總預算的 35%,如果企業過去從未進行系統性的資料治理,這個比例應提高到 40-45%。

7.3 維運預算要涵蓋至少兩年

AI 系統不是「建好就完了」的一次性專案。模型效能會隨資料分布變化而衰退,需要持續的監控與重訓練。建議在專案預算中同時編列至少兩年的維運費用,通常為初始開發成本的 20-30%/年。

7.4 納入變革管理成本

不要把全部預算都給技術——BCG 的研究[3]反覆強調 70% 的 AI 價值來自人員與流程。建議將總預算的 10-15% 配置給培訓、流程重設計與變革溝通。

7.5 善用政府補助降低風險

台灣的 AI 相關補助計畫[14]是全球少數能顯著降低企業 AI 投資風險的制度設計。在專案規劃階段就將補助申請納入時程,可有效降低 30-50% 的前期成本。

八、結語:精準預算是 AI 落地的第一步

全球 AI 支出在 2026 年將突破 2.5 兆美元[2],但 Deloitte 的調查[4]顯示 74% 的企業期望 AI 帶來營收成長,卻僅有 20% 實現了這個目標。差距的核心原因之一,就是預算結構的認知偏差——過度投資技術開發、忽略資料準備、低估維運成本、遺漏變革管理。

本文的核心訊息可以濃縮為一個公式:AI 專案總成本 = 資料準備(35%)+ 模型開發(20%)+ 整合部署(18%)+ 持續維運(17%)+ 變革管理(10%)。任何嚴重偏離這個比例的預算規劃,都值得重新審視。

在超智諮詢(Meta Intelligence),我們協助企業從專案規劃階段就建立精確的成本模型——包括識別常見的 AI 導入陷阱、設計分階段的投資策略、以及最大化政府補助的抵減效益。無論你的 AI 專案規模是 50 萬還是 5,000 萬,正確的預算結構都是成功落地的第一步。

簡報投影片